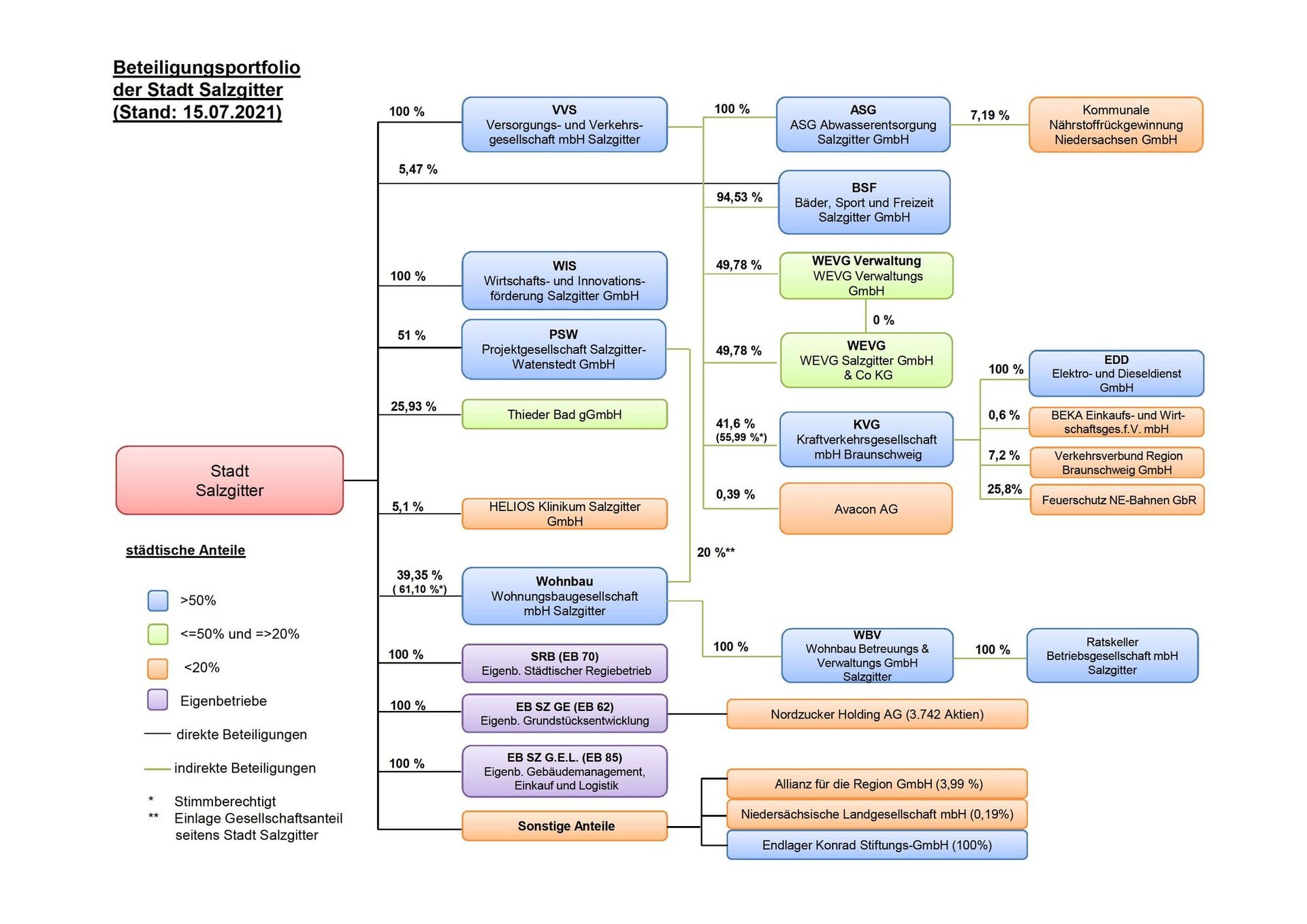

Avec l'établissement des comptes consolidés, les municipalités de Basse-Saxe sont tenues, depuis 2012, de regrouper leurs propres comptes annuels avec ceux de leurs filiales afin de refléter l'étendue réelle de leurs activités économiques en tant que groupes municipaux.

Les états financiers consolidés sont des états financiers annuels pour le groupe de la ville de Salzgitter, qui doit être considéré comme une entité économique, et qui fournit un aperçu agrégé du patrimoine et des dettes, des augmentations et des pertes de valeur ainsi que des entrées et des sorties de liquidités. Ces informations doivent permettre d'obtenir des informations plus complètes sur les conséquences financières de l'action municipale et politique, notamment dans une perspective d'équité intergénérationnelle.

L'établissement des comptes annuels globaux se heurte toutefois à quelques obstacles. Ainsi, les états financiers de la ville de Salzgitter et ceux de ses filiales ne sont pas établis selon les mêmes normes comptables en raison de la législation, de sorte que leur rapprochement nécessite un certain travail de traduction qui peut s'avérer difficile, notamment pour des faits éloignés dans le temps. Ainsi, jusqu'à présent, le conseil municipal de Salzgitter n'a pu approuver à l'unanimité que les comptes consolidés globaux pour l'année 2012, le 21 décembre 2015. L'établissement des comptes consolidés suivants a toutefois échoué malgré des efforts intensifs.

La ville de Salzgitter n'était pas la seule à rencontrer ces problèmes, si bien que le Land de Basse-Saxe, en concertation avec les associations centrales des communes, a fait modifier la loi constitutionnelle sur les communes de Basse-Saxe (NKomVG), permettant ainsi de renoncer aux comptes consolidés globaux pour les années 2012 à 2020. Par décision du Conseil du 21.12.2021, il a été logiquement renoncé à l'établissement des comptes consolidés de la ville de Salzgitter pour les années 2013 à 2020, conformément à l'article 179, paragraphe 1, n° 1 de la NKomVG. C'est ce que l'autorité de contrôle des collectivités locales avait recommandé auparavant dans l'approbation du double budget 2021/2022.

Cela permet maintenant de procéder à une nouvelle première consolidation pour l'année 2021, ce qui permettra enfin de présenter au conseil, à partir de l'année 2022, des comptes consolidés globaux actualisés annuellement et donc réellement pertinents pour le pilotage.