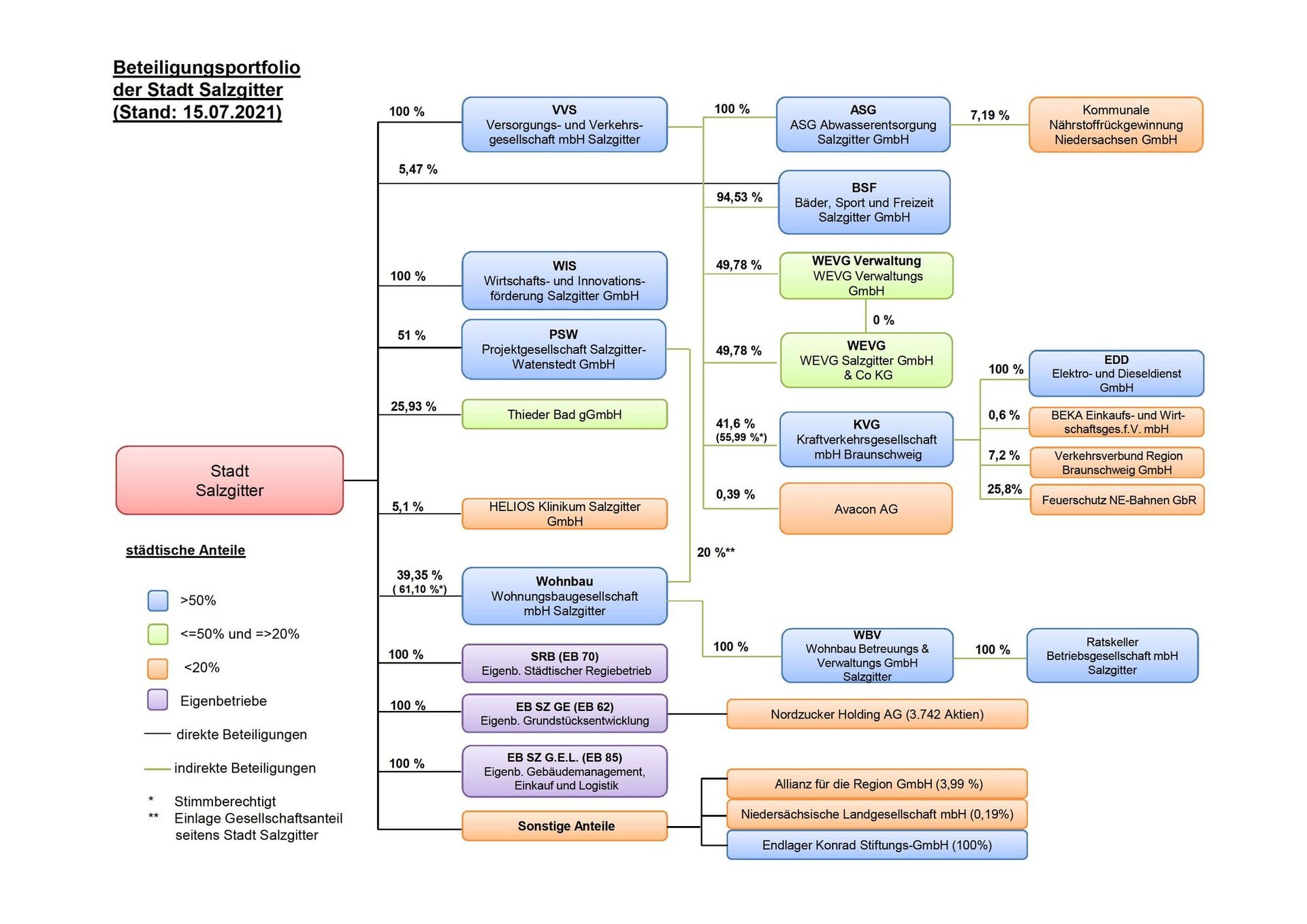

С 2012 года муниципалитеты Нижней Саксонии обязаны объединять свои годовые финансовые отчеты с отчетами своих дочерних предприятий, чтобы отразить реальный объем их экономической деятельности в качестве муниципальных групп, составляя консолидированную финансовую отчетность.

Консолидированная финансовая отчетность представляет собой годовую финансовую отчетность группы "Город Зальцгиттер", которая рассматривается как экономическая единица и содержит агрегированный обзор активов и обязательств, увеличения и уменьшения стоимости, притока и оттока денежных средств и их эквивалентов. Эта информация призвана дать более полное представление о финансовых последствиях муниципальных и политических действий, особенно с точки зрения справедливости для разных поколений.

Однако при подготовке консолидированной финансовой отчетности приходится преодолевать некоторые препятствия. Например, годовая финансовая отчетность города Зальцгиттера и его дочерних предприятий не составляется в соответствии с одними и теми же стандартами бухгалтерского учета в силу правовой основы. Это означает, что для консолидации необходимо выполнить определенный объем работы по переводу, что может быть затруднительно, особенно в случае вопросов, относящихся к давнему периоду. На сегодняшний день городской совет Зальцгиттера смог единогласно утвердить консолидированную финансовую отчетность за 2012 год только 21 декабря 2015 года. Однако подготовка последующих консолидированных финансовых отчетов не увенчалась успехом, несмотря на интенсивные усилия.

Город Зальцгиттер был не одинок в этих проблемах, поэтому земля Нижняя Саксония по согласованию с муниципальными зонтичными организациями инициировала внесение поправки в Закон о муниципальной конституции Нижней Саксонии (NKomVG), которая позволила обойтись без консолидированной финансовой отчетности за 2012-2020 годы. Решением Совета от 21 декабря 2021 года подготовка финансовой отчетности группы компаний города Зальцгиттер за 2013-2020 годы была отменена в соответствии с § 179 (1) № 1 NKomVG. Ранее муниципальный надзорный орган рекомендовал это при утверждении двойного бюджета на 2021/2022 гг.

Теперь это позволяет возобновить первую консолидацию за 2021 год, что означает, что Совету наконец-то будет представлена консолидированная финансовая отчетность, актуальная на текущий год и, следовательно, актуальная для целей управления с 2022 года.