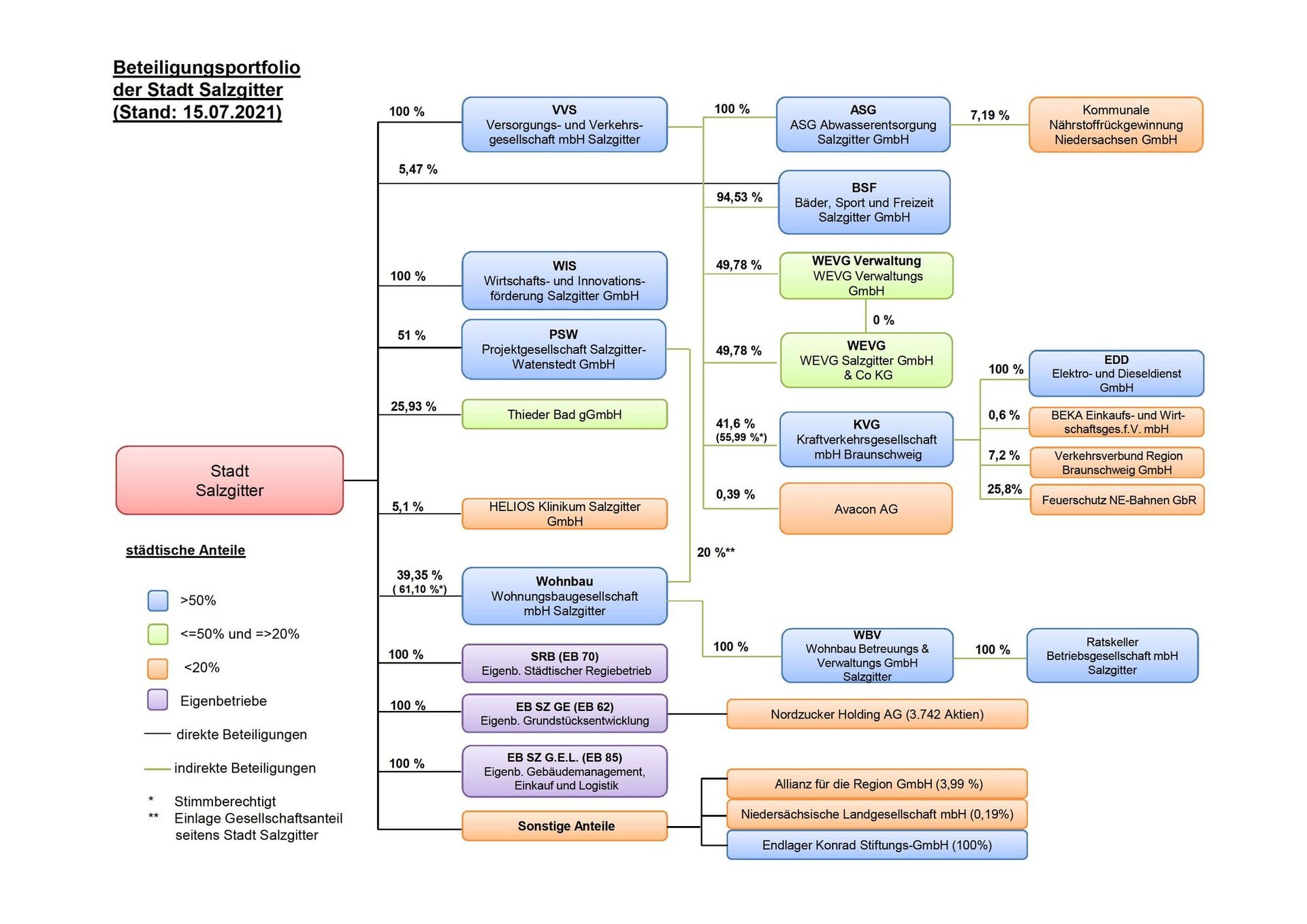

Sporządzając skonsolidowane sprawozdanie finansowe, gminy w Dolnej Saksonii są zobowiązane od 2012 r. do łączenia własnych rocznych sprawozdań finansowych ze sprawozdaniami swoich spółek zależnych w celu odzwierciedlenia rzeczywistego zakresu ich działalności gospodarczej jako grup komunalnych.

Skonsolidowane sprawozdanie finansowe jest rocznym sprawozdaniem finansowym Grupy Miasta Salzgitter, która jest traktowana jako jednostka gospodarcza i zapewnia zagregowany przegląd aktywów i pasywów, wzrostów i spadków wartości oraz wpływów i wypływów środków pieniężnych i ekwiwalentów środków pieniężnych. Informacje te mają na celu zapewnienie bardziej kompleksowego wglądu w finansowy wpływ działań miejskich i politycznych, w szczególności w zakresie sprawiedliwości międzypokoleniowej.

Przy sporządzaniu skonsolidowanych sprawozdań finansowych trzeba jednak pokonać szereg przeszkód. Na przykład roczne sprawozdania finansowe miasta Salzgitter i jego spółek zależnych nie są sporządzane zgodnie z tymi samymi standardami rachunkowości ze względu na podstawę prawną, co oznacza, że w celu konsolidacji należy wykonać pewną pracę tłumaczeniową, co może być trudne, szczególnie w przypadku spraw sięgających daleko wstecz. Do tej pory Rada Miasta Salzgitter była w stanie jednogłośnie zatwierdzić skonsolidowane sprawozdanie finansowe za rok 2012 dopiero w dniu 21 grudnia 2015 roku. Jednak przygotowanie kolejnych skonsolidowanych sprawozdań finansowych nie powiodło się pomimo intensywnych wysiłków.

Miasto Salzgitter nie było osamotnione w tych problemach, więc kraj związkowy Dolna Saksonia, w porozumieniu z gminnymi organizacjami parasolowymi, zainicjował zmianę ustawy o ustroju gmin Dolnej Saksonii (NKomVG), która umożliwiła rezygnację ze skonsolidowanych sprawozdań finansowych za lata 2012-2020. Uchwałą Rady z dnia 21 grudnia 2021 r. odstąpiono od sporządzania sprawozdań finansowych Grupy Miasta Salzgitter za lata 2013-2020 zgodnie z § 179 ust. 1 nr 1 NKomVG. Miejski organ nadzorczy zalecił to wcześniej przy zatwierdzaniu podwójnego budżetu na lata 2021/2022.

Umożliwia to teraz ponowną konsolidację po raz pierwszy za 2021 r., co oznacza, że Rada może wreszcie przedstawić skonsolidowane sprawozdanie finansowe, które jest aktualne za rok, a zatem faktycznie istotne dla celów zarządzania od 2022 r.