Çifte bütçe hazırlanması

İki yıllık planlamanın başarılı olduğu kanıtlandığından, idare 2021 ve 2022 mali yılları için ortak bir bütçe sunmaktadır. NKomVG'nin 112. maddesinin 3. fıkrasının 2. cümlesi uyarınca, bütçe yönetmeliği iki mali yıl için ayrı bütçeler içermektedir.

Yıllık mali tablolar 2019

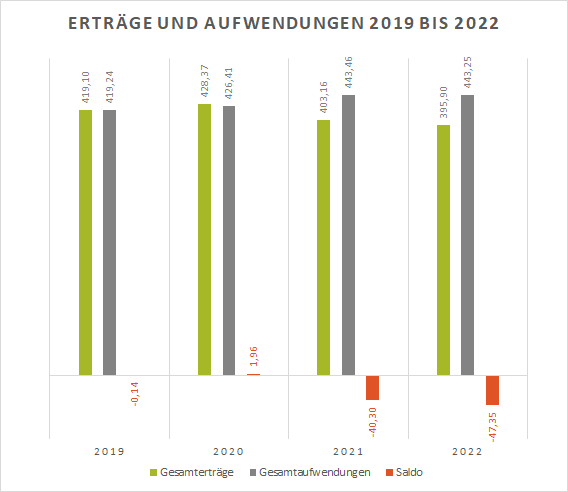

2019'un yıllık sonucu 140.000 Avroluk küçük bir açıkla kapanmıştır. Başlangıçta 2019 yılı bütçesinde planlanan yapısal açık, idarenin uygulamadaki kendi konsolidasyon tedbirleri ve 5 milyon Avroluk devlet gereksinimi tahsisi ile büyük ölçüde dengelenmiştir. planlanan -1,054 milyon Avro'dan 0,914 milyon Avro azalarak -0,14 milyon Avro'ya gerilemiştir.

Tahmin 2020

Özellikle vergi gelirlerinin gelişiminin gözlemlenmesi ve yapılması gereken planlanmamış değer ayarlamaları, 2020 tahmininin planlama varsayımlarının ve 1. zeyilnamenin altında kalmasının beklendiği anlamına gelmektedir. Bu durum, 2020 yılı 2. ek bütçe yönetmeliğinin eş zamanlı olarak sunulmasına yol açmaktadır. Çeşitli bütçelerdeki ilave aşımlar, diğer kurumsal birimlerdeki bütçe fazlalıklarıyla büyük ölçüde dengelenmektedir. Buna karşılık gelen 31 Temmuz 2020 tarihli tahmin, istişare belgelerinde bulunabilir. Yönetimde kaydedilecek ilerlemeler izlenecektir. 2020 yılı için, devletten gelen tazminat ödemeleri nedeniyle genel sonucun iyileşmesi beklenmektedir. Covid-19 pandemisi nedeniyle 2020 yılında 350.000 avroluk merkezi bir bütçe oluşturulacaktır. Bu bütçe ile idareye tükürük koruma duvarları, dezenfektanlar ve maskelerin yanı sıra güvenlik hizmetleri de sağlanacak. Ortaya çıkan masraflar koruma rezervinden karşılanacaktır.

2020 mali yılı, başlangıçta planlanan -15.40 milyon Avro'luk açığı, 2020 2. ek bütçesinin bir sonucu olarak 22.3 milyon Avro'luk bir iyileşme sayesinde +6.94 milyon Avro'luk bir fazlaya dönüştürecektir. 2020 mali yılındaki +6,94 milyon Avroluk olumlu sonuç, 2021 ila 2025 mali yılları arasındaki bütçe ve mali durumun, ticari vergi gelirlerindeki ciddi düşüşün bir sonucu olarak önemli açıklarla karakterize edileceği gerçeğini gizlememelidir. Çift haneli milyon aralığındaki ek yıllık açıklar, önümüzdeki yıllarda şehrin kendi hareket kabiliyetini önemli ölçüde kısıtlayacaktır. Bu noktada, bu feci mali gelişmenin yalnızca ticaret vergisi ve gelir vergisindeki keskin düşüşten kaynaklandığını ve bu nedenle iç kaynaklı değil, dış kaynaklı olduğunu belirtmek gerekir. Bu yıkıcı gelişme, koronavirüs pandemisi ve bunun Salzgitter'deki işletmeler için ekonomik sonuçlarının yanı sıra şirketlerin iklim nötr üretim süreçlerine yönelik doğru ve gerekli dönüşüm süreçlerinin etkilerinden kaynaklanmaktadır. Salzgitter şehri - Aşağı Saksonya'daki diğer şehirler, belediyeler ve ilçeler gibi - Salzgitter şehrinin sorumlu olmadığı bu mali gerilemenin üstesinden ancak federal ve eyalet hükümetlerinin daha fazla mali destek önlemleriyle gelebilecektir. Koronavirüs salgını ve devletin iklim nötrlüğü hedefini yerelde başarıyla uygulayan belediyeleri soğukta bırakmamak da bu kurumların görevi.

2021/2022 bütçe planlaması

2021 katkı bütçesi, gelir bütçesinde 47,77 milyon Avroluk bir açıkla kapanmaktadır. 2021 planlama yılı için hala 4,50 milyon Avroluk bir açığın planlandığı 2019/2020 bütçesinin orta vadeli planlama değeriyle karşılaştırıldığında, bu yaklaşık 43,28 milyon Avroluk daha fazla bir kötüleşmeyi temsil etmektedir. Bu durum, ticari vergi gelirlerinin bütçe beklentilerinin önemli ölçüde altında kalmasından kaynaklanmaktadır. Ticari vergi geliri ihtiyatlı bir şekilde 39,21 milyon Avro azaltıldı. Bunun nedeni, Salzgitter'in Covid-19 pandemisinin sonuçlarıyla da mücadele ediyor olmasıdır. Buna ek olarak, özellikle önemli değişikliklere yol açan endüstriyel dönüşüm süreçlerinin sonuçları da söz konusudur. Belediye holdingleri KVG ve BSF'deki ekonomik durum da büyük ölçüde pandeminin sonuçları nedeniyle önemli ölçüde kötüleşecektir. 2021 yılı için 5,81 milyon Avro tutarında bir zararın bütçelenmesi gerekecektir.

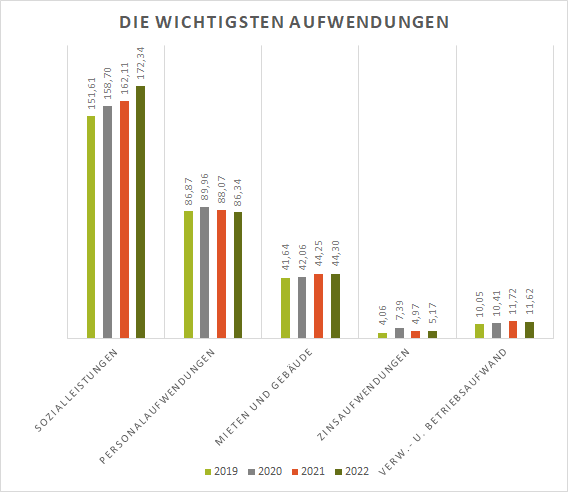

Mali denkleştirmeden elde edilen gelirin 2021 yılı için 5 milyon Avro azaltılması ve ekonomik gençlik refahı için ek giderlerin 1,96 milyon Avro artırılması gerekmiştir. Personel giderlerinde de toplam 2,34 milyon Avro tutarında maliyet artışı olmuştur. Bu olumsuz gelişmelere rağmen, rapor edilmesi gereken bazı olumlu kalemler de bulunmaktadır: SGB II ve XII alanında 7.51 milyon Avro ve entegrasyon fonunda 1.32 milyon Avro tutarında bir gelir artışı söz konusudur. Bu, Aşağı Saksonya eyaletinden daha fazla destek ödemesi beklentisini göstermektedir.

Buna ek olarak, gelir tablosunda muhasebeleştirilen personel karşılıklarının iptali, kazançlarda şu tutarda bir iyileşmeye yol açmıştır 3.83 milyon. Tüm tasarruf olanaklarının kullanılmasına rağmen, NKomVG'nin 110 (4) maddesi anlamında denk bir bütçe sunmak mümkün değildir: 2022 katkı bütçesi, gelir bütçesinde 47,14 milyon Avroluk bir açık göstermektedir. Bu durum, 2022 bütçesi için 1,09 milyon Avroluk bir fazla öngören orta vadeli planlamayla karşılaştırıldığında 46,05 milyon Avroluk bir kötüleşmeye yol açmaktadır. Bunun başlıca nedeni ticari vergi gelirlerinin aşağı yönlü ayarlanmasıdır. Planlama yılı 2022 için bile, bütçeyi ne planlama yılında ne de orta vadeli planın ikinci yılında dengelemek mümkün olmayacaktır.

Covid-19 salgınının artçı etkileri 2022 yılında da açıkça görülmeye devam edecektir. Sokağa çıkma kısıtlaması sırasında yapılan ciddi kesintiler iki yıl içinde tamamen absorbe edilemeyecektir. Bu nedenle ticaret vergisinin -47,15 milyon Avro olarak yeniden hesaplanması gerekmiştir. Belediye şirketleri için de 2022 yılında 4.2 milyon Avro'luk bir kayıp beklenmektedir. Entegrasyon yardımı alanında vaka sayısındaki artış ve bakım oranındaki yükseliş 14.01 milyon Avroluk olumsuz bir etki yaratacaktır. Bu etki, mali denkleştirmeden elde edilen 9,38 milyon Avro tutarındaki ek gelirle dengelenecektir. Federal hükümet 2020'den itibaren barınma masraflarına yılda 7,79 milyon Avro tutarında daha yüksek bir katkıda bulunacaktır. Belediye Başkanı Frank Klingebiel, Aşağı Saksonya Şehir ve Kasabalar Birliği Başkan Yardımcısı ve Alman Şehir ve Kasabalar Birliği ile Alman Şehir ve Kasabalar Birliği Başkanlıklarının üyesi olarak federal hükümetten gelen bu kalıcı mali destekte ve 2020 yılında eyaletten gelen mali destekte kilit bir rol oynamıştır.

Yatırım tedbirlerinin en gerekli seviyeyle sınırlandırılmasıyla, genel planlama döneminde önemli bir net borç azalması olacaktır. 2019/2020 1. ek bütçesinden itibaren beklenen borç azaltma miktarı 8.43 milyon Avro tutarındaki borç 1.86 milyon Avro daha iyileştirilerek 10.29 milyon Avro tutarında azaltılacaktır. 10.29 milyon Avro tutarında borç azaltımı yapılacaktır. Bu hafif iyileşme aynı zamanda amortismanın önümüzdeki yıllarda artacağı anlamına gelmektedir. Perspektif olarak bu durum, yol iyileştirme katkı payı statüsünün kaldırılmasını absorbe edebileceğimizi göstermektedir. 2021 yılı için 14.63 milyon Avro tutarındaki borçlanma, 10.3 milyon Avro çekirdek yönetim ve 4.33 milyon Avro kurum içi operasyonlar olarak ayrılmıştır. 2022 yılı için 14,27 milyon Avro tutarındaki borçlanma yetkisi, 11,20 milyon Avro çekirdek yönetim ve 3,07 milyon Avro kendi faaliyetleri olarak ayrılmıştır. Buna ek olarak, SRB için şu tutarda kredi yetkisi bulunmaktadır SRB için 10.8 milyon Euro. Kredi ihtiyacı, Fuhsetal düzenli depolama sahasının 2023 yılında 4.030.000 Avro ve 2024 yılında 6.823.000 Avro karşılığında işletmeden çıkarılmasından kaynaklanmaktadır.